Foto de Phong Lamai / iStock, Getty Images

Lembra quando o pai de Marty foi demitido em 2015 em De Volta para o Futuro Não foi uma mensagem de texto ou um e-mail? Foi um fax! Embora o filme tenha acertado muitas coisas, incluindo drones e videoconferência, ele perdeu os dois desenvolvimentos mais inovadores do filme. A próxima década: Telemóveis e Internet. O problema com muitas previsões sobre tecnologia é que elas estão totalmente erradas.

Algumas chamadas historicamente ruins

1943: O presidente da IBM (IBM) previu a demanda mundial. talvez 5 computadores.

1995: A Newsweek publica um artigo de opinião do astronauta Clifford Stoll prevendo que a Internet nunca substituirá os jornais impressos e minimiza significativamente o potencial do comércio eletrônico. Amazon (AMZN) relatou US$ 232 bilhões em receitas de vendas online no ano passado.

2007: O ex-CEO da Microsoft, Steve Ballmer, prevê que há “chance zero de o iPhone se tornar importante” Participação de mercado” Apple (AAPL) tem aproximadamente 1,5 bilhão de usuários e US$ 386 bilhões em receita de 12 meses (TTM).

2008: O CTO da Oracle (ORCL) chama a nuvem de “absurdo completo”. Amazon e Microsoft (MSFT) relataram vendas de US$ 91 bilhões e US$ 88 bilhões para Amazon Web Services (AWS) e Microsoft Intelligent Cloud no ano passado. Ah, e a Nvidia (NVDA) vale mais de US$ 2 trilhões graças ao aumento das vendas de data centers.

Qual é o objetivo?

Todo mundo fala mal do futuro, inclusive os especialistas. É difícil prever para onde a tecnologia irá, e muitos de nós (inclusive eu!) resistimos ao hype de coisas novas.

É importante ressaltar que tendemos a subestimar o quanto as novas tecnologias impactarão nossas vidas diárias. Lembro-me de quando surgiu a internet. Embora fosse bonito, tinha pouca utilidade prática. A conexão dial-up era incrivelmente lenta e pouco confiável e, uma vez conectado, não havia nada para fazer.

Mas a tecnologia está sempre caminhando para algo mais conveniente e eficiente, como o comércio eletrônico. Demorou um pouco, mas olhando para trás é óbvio.

Isto é o que penso quando as pessoas descontam o potencial da inteligência artificial (IA) no mundo dos negócios e nas nossas ações favoritas. Haverá muitos fracassos e falsos começos ao longo do caminho., mas a tecnologia está chegando. O FMI prevê que 40% dos empregos globais mudarão. Talvez com o tempo haja mais.

Algumas ações caem em território de bolha e fracassam miseravelmente no longo prazo, enquanto outras são extremamente bem-sucedidas. Não coloco todos os meus ovos na mesma cesta e não coloco todos os meus ovos em todas as cestas. No entanto, aqui estão algumas coisas a serem consideradas e por quê.

posses de braço

Arm (ARM) Holdings é uma empresa de chips que não fabrica chips. A empresa projeta o que chama de “arquiteturas” de CPU e GPU que alimentam smartphones, data centers, tecnologias avançadas de assistência ao motorista e muito mais. Segundo a empresa, já foram vendidas um total de 280 bilhões de unidades, e 99% dos smartphones do mundo utilizam CPUs da empresa.

Existem vários motivos pelos quais gosto desta empresa.

- Como a empresa não é fabricante, sua margem de lucro bruto é superior a 95% e sua margem de fluxo de caixa livre é próxima de 30%.

- Temos um balanço sólido com ativos circulantes de US$ 3,6 bilhões. O passivo circulante foi de US$ 866 milhões.

- Sua participação de mercado está aumentando em muitos setores.

- As obrigações de desempenho restantes (RPO) aumentaram 38% sequencialmente, para US$ 2,4 bilhões.

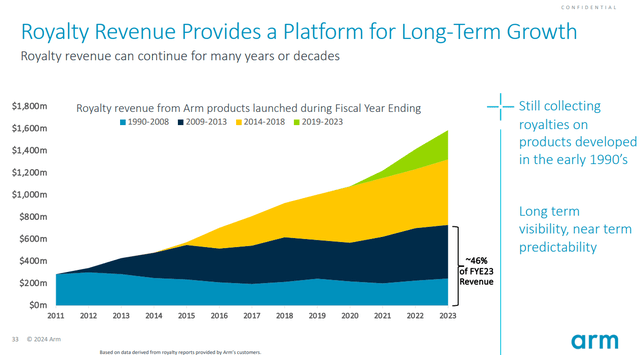

A melhor parte deste modelo de negócio é que a receita de royalties se acumula à medida que novos produtos são introduzidos, enquanto produtos legados continuam a ser usados, conforme mostrado abaixo.

posses de braço

A renda legada é ótima. Os custos de P&D são pagos com anos de antecedência, por isso são muito lucrativos.

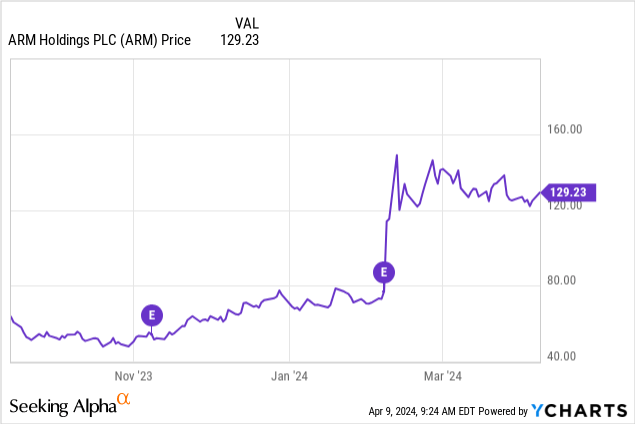

Como você pode ver abaixo, as ações da Arm dispararam após a divulgação dos lucros do último trimestre, então pode haver uma correção de curto prazo.

Coloque isso em sua lista de observação e considere comprá-lo no calor do momento.

UiPath

A automação robótica de processos (RPA) permite que o software imite o comportamento humano e automatize tarefas tediosas. Considere uma grande empresa que exige que os funcionários baixem documentos, preencham formulários e insiram informações em sistemas contábeis. Automatizar esse processo tem um impacto significativo na eficiência empresarial. É por isso que possuo ações do provedor de RPA UiPath (PATH).

A UiPath encerrou o ano fiscal de 2024 com vendas de US$ 1,3 bilhão e receita recorrente anual (ARR) de US$ 1,5 bilhão (crescimento de 24% e 22%, respectivamente). A empresa tem um balanço sólido, com US$ 1,9 bilhão em caixa e investimentos e nenhuma dívida de longo prazo. Temos uma presença crescente com grandes clientes, com uma base total de mais de 10.800 clientes.

A orientação para o ano fiscal de 2025 é fraca, com crescimento de ARR de apenas 18%, mas isso dá à administração uma oportunidade de superar isso. Isso também significa que o UiPath está razoavelmente avaliado em 9,5x as vendas. As empresas estão focadas em como a IA pode aumentar a eficiência e a lucratividade, e isso representa uma grande oportunidade para a UiPath apresentar suas soluções.

Palantir

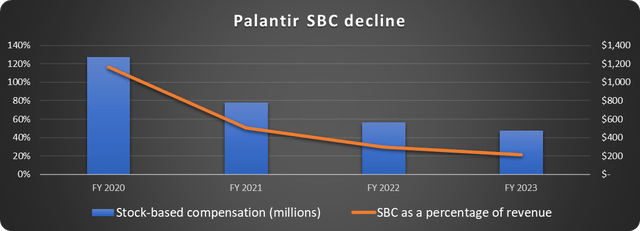

Durante anos, os desafios da Palantir (PLTR) têm sido a compensação excessiva baseada em ações (SBC) e a falta de rentabilidade, e com razão. No entanto, a empresa acaba de atingir o seu quinto trimestre consecutivo de rentabilidade e, como pode ver abaixo, o seu SBC diminuiu vertiginosamente.

Fonte de dados: Palantir. Gráfico por autor.

Embora a empresa esteja inserida na indústria de defesa, o seu tesouro é o mercado comercial dos EUA. A concorrência está mais acirrada do que nunca e muitas empresas recorrerão à Palantir para análise de dados e assistência de IA.

As vendas comerciais nos EUA aumentaram 70% ano a ano, para US$ 131 milhões no quarto trimestre, com o número total de clientes aumentando 35%. A Palantir está realizando um “bootcamp” para apresentar aos potenciais clientes a nova plataforma AIP, que tem grande impacto nas vendas. Assistir a uma demonstração é importante, mas é muito melhor mostrar imediatamente aos seus clientes como aplicá-la diretamente em seus negócios.

O sólido balanço da Palantir reporta US$ 3,7 bilhões em dinheiro e investimentos e nenhuma dívida de longo prazo. Não é por acaso que Arm, UiPath e Palantir têm bases financeiras sólidas e estão nesta lista.

tecnologia maravilha

O acordo definitivo com a IA é investir em empresas que fabricam as peças que movimentam e armazenam dados. A Marvell Technology (MRVL) atende a esse requisito com processadores, controladores, switches e outros produtos para data centers, eletrônicos de consumo, automotivo e outros setores. A IA e a computação personalizada são grandes oportunidades de crescimento para a Marvell à medida que enormes data centers são construídos.

A receita da Marvell dobrou em apenas dois anos fiscais, de US$ 2,9 bilhões para US$ 5,9 bilhões, mas o crescimento deu uma pausa no ano fiscal de 2024, quando a receita caiu 7%, para US$ 5,5 bilhões. A empresa divulgou uma perspectiva morna para o primeiro trimestre de 2025, dada a fraca demanda dos consumidores, operadoras e redes, mas espera que a receita do data center aumente. Com a economia indo melhor do que o esperado, a Marvell tem uma grande chance de superar as expectativas.

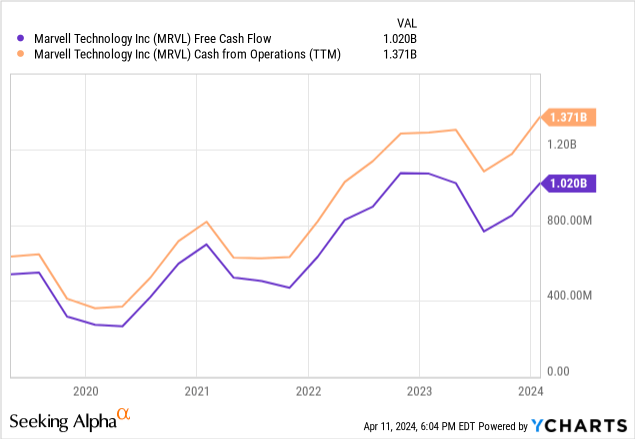

Embora a Marvell ainda não seja rentável numa base GAAP, muitas das suas despesas são itens não monetários, tais como depreciação e amortização de activos intangíveis. Por esse motivo, estou de olho no crescimento do fluxo de caixa livre, que vem aumentando continuamente, conforme discutido a seguir.

A administração tem muito trabalho a fazer para resumir o crescimento geral da receita, mas a oportunidade de longo prazo é grande.

Ocorrerá uma bolha de IA?

Como sempre, tenha cuidado com empresas especulativas. O dimensionamento e a diversificação adequados da posição são fundamentais. Não abordarei algumas ações agora devido à avaliação, mas outras são mais adequadas para investimentos de longo prazo.

Ocorreu uma bolha em Julho de 1999, mas o Nasdaq subiu mais 86% antes de atingir o seu pico. Então, supondo que haja uma bolha, a pergunta correta é: Quantas vezes é agora?