")

IA do Soundhound foi um grande sucesso no mercado de ações em 2024, com um ganho impressionante de 288% até agora. Os investidores continuam a comprar ações desta empresa com base na crença de que este fornecedor de soluções de inteligência artificial (IA) de voz pode ser o próximo grande sucesso em IA.

A receita da empresa está crescendo a um ritmo impressionante e também possui um pipeline sólido que ajudará a sustentar o seu crescimento vertiginoso no futuro.Além disso, as ações da SoundHound AI recebem um voto de confiança dos pioneiros da IA Nvidia (NASDAQ:NVDA)possui uma pequena participação na empresa. Este é um grande motivo pelo qual as ações da SoundHound aumentaram no último mês.

Mas os investidores que desejam comprar ações de IA agora podem não se sentir confortáveis em pagar 42 vezes mais que as vendas da Soundhound. Isto é muito superior à média do setor de tecnologia de 7,1x. É claro que tem potencial para se tornar um player importante no mercado de IA no longo prazo, mas o SoundHound AI é atualmente muito pequeno e está longe de ser lucrativo. Em vez disso, os investidores fariam bem em comprar ações de duas empresas de IA estabelecidas que parecem estar subvalorizadas:

1. Nvidia

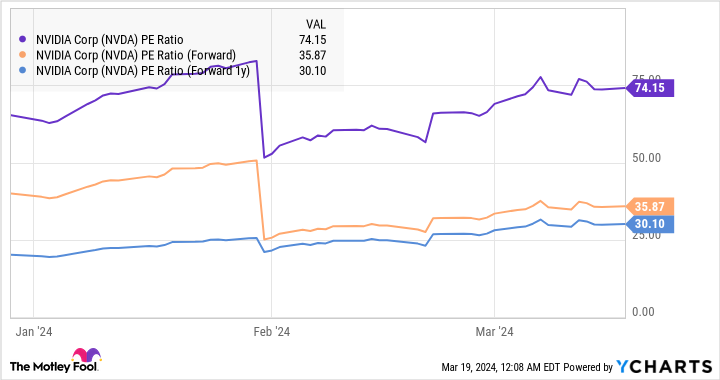

Você pode estar se perguntando por que a Nvidia é uma ação de IA subvalorizada. As ações são negociadas a 36x, o que não é uma grande pechincha em comparação com o SoundHound. Mas uma análise mais detalhada da rapidez com que a NVIDIA está a crescer revela que os investidores estão de facto a obter bastante lucro com as ações neste momento.

A receita da Nvidia para o quarto trimestre fiscal de 2024 (três meses encerrados em 28 de janeiro de 2024) aumentou impressionantes 265% ano a ano. O lucro ajustado aumentou rapidamente 486% ano após ano, para US$ 5,16 por ação. Para efeito de comparação, a receita da SoundHound AI no último trimestre foi de US$ 17,1 milhões, um aumento de 80% ano a ano, e seu prejuízo ajustado caiu pela metade ano a ano, para US$ 0,07 por ação.

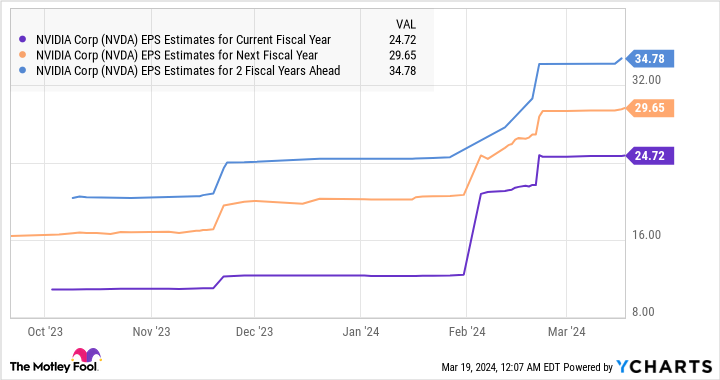

O que é ainda mais impressionante na Nvidia é que o crescimento impressionante da fabricante de chips provavelmente continuará. A perspectiva de receita de US$ 24 bilhões para o primeiro trimestre de 2025 significa que a receita da NVIDIA está mais uma vez no caminho certo para mais que triplicar em relação ao nível de US$ 7,2 bilhões no mesmo período do ano passado. Os analistas estão a aumentar rapidamente as suas previsões de crescimento. Eles esperam que os lucros da Nvidia quase tripliquem em apenas três anos fiscais, ante o nível de US$ 12,96 por ação no ano fiscal de 2024.

Essa expectativa de que a receita da Nvidia crescerá rapidamente é a razão pela qual as ações da empresa são negociadas com um múltiplo atraente de lucros futuros. Isso fica evidente no gráfico abaixo.

Comprar ações da Nvidia por 30 vezes o lucro fiscal de 2027 é algo óbvio no momento. Isso ocorre porque a empresa negocia aproximadamente em linha com o múltiplo de lucro futuro de 29x do Nasdaq 100 (que usa o índice como proxy para ações de tecnologia). Outro indicador claro de que a Nvidia está subvalorizada é a sua relação preço/lucro (relação PEG) de apenas 0,13. Esta é uma métrica de avaliação prospectiva que ajuda você a entender o quão barata uma ação está em relação ao seu crescimento esperado.

Tradicionalmente, as ações com um índice PEG inferior a 1 estão subvalorizadas. A proporção PEG da Nvidia está bem abaixo dessa marca. Tudo isso sugere que os investidores deveriam considerar comprar diretamente a Nvidia. A Nvidia está em uma posição forte para capitalizar as oportunidades lucrativas de crescimento de longo prazo que existem em chips de IA e gerar retornos saudáveis no longo prazo.

2. Fabricação de semicondutores em Taiwan

fabricação de semicondutores em taiwan (NYSE:TSM)A empresa, comumente conhecida como TSMC, é negociada a 10 vezes as vendas e 26 vezes os lucros. Isso significa que o preço das ações da gigante da fundição é muito mais barato do que os preços das ações da Nvidia e da SoundHound AI.

Dado o importante papel que a TSMC está desempenhando na viabilização da revolução dos chips de IA, é uma boa ideia que os investidores entrem nas ações antes que o preço suba? Afinal, sem a ajuda da TSMC, a NVIDIA não teria conseguido escapar no mercado de semicondutores de IA. A Nvidia é uma empresa de semicondutores sem fábrica. Em outras palavras, nós apenas projetamos os chips, não os fabricamos. O parceiro de fundição da Nvidia, TSMC, fabrica os atuais chips de IA.

Vale ressaltar que a TSMC é a maior empresa de fundição do mundo, com uma grande participação de mercado de 61%. Isso excede em muito a participação de 11% da segunda colocada, Samsung. Espera-se que o mercado de chips de IA cresça 38% ao ano até 2030, e a posição dominante da TSMC no espaço de fundição a coloca em uma boa posição para aproveitar as oportunidades de crescimento oferecidas.

Isso é especialmente verdadeiro considerando que a gigante dos chips de IA é cliente da TSMC.Da Nvidia oh meu Deus EU informações, vários fabricantes de chips estão fazendo fila para comprar chips feitos com os processos de fabricação avançados da TSMC. É por isso que a TSMC está se concentrando em aumentar agressivamente sua capacidade mensal de fabricação de chips de IA para atender à crescente demanda de vários clientes.

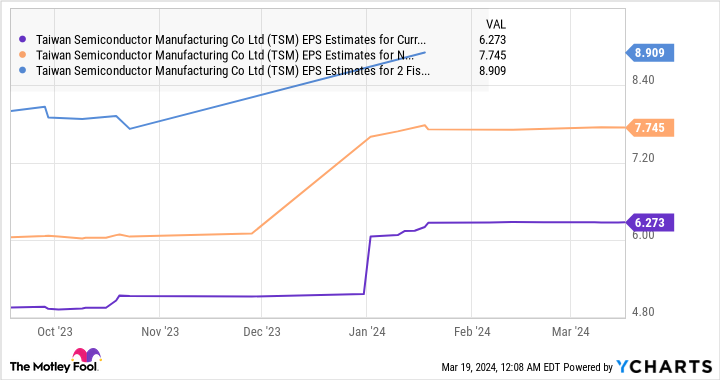

Como resultado, não seria nenhuma surpresa se a TSMC crescesse a um ritmo mais rápido do que as expectativas do mercado a partir de 2024. Talvez seja por isso que as estimativas consensuais de ganhos da TSMC apresentam tendência de alta.

Supondo que a TSMC atinja lucros de US$ 9 por ação em 2026, momento em que ela é negociada a uma relação P/L de 29x (correspondendo ao múltiplo de lucros futuros do índice Nasdaq 100), o preço de suas ações poderia saltar para US$ 261. Existe. Isso representa um aumento de 91% em relação ao preço atual das ações da TSMC.

O múltiplo de ganhos atual da TSMC é inferior à média do Nasdaq 100, o que significa que os investidores estão atualmente obtendo uma negociação sólida com essas ações de IA. Talvez não queiram perder esta oportunidade, visto que o preço das ações poderá subir significativamente nos próximos três anos.

Você deveria investir US$ 1.000 na Nvidia agora?

Antes de comprar ações da Nvidia, considere o seguinte:

de Consultor de ações Motley Fool Nossa equipe de analistas identificou o que eles acreditam As 10 melhores ações O que os investidores podem comprar agora… e a Nvidia não estava entre eles. Essas 10 ações têm potencial para gerar retornos impressionantes nos próximos anos.

consultor de ações Fornecemos aos investidores um plano de sucesso fácil de entender, incluindo orientação sobre a construção de portfólio, atualizações regulares de analistas e duas novas ações todos os meses.de consultor de ações Desde 2002, o serviço mais que triplicou os retornos do S&P 500*.

Veja 10 ações

*Stock Advisor retorna em 21 de março de 2024

Harsh Chauhan não tem posição em nenhuma das ações mencionadas. The Motley Fool tem posições e recomenda Advanced Micro Devices, Nvidia e Taiwan Semiconductor Manufacturing. The Motley Fool recomenda Intel e recomenda as seguintes opções: Trata-se de uma chamada longa para a Intel a US$ 57,50 em janeiro de 2023, uma chamada longa para a Intel a US$ 45 em janeiro de 2025 e uma chamada curta para a Intel a US$ 47 em maio de 2024. O Motley Fool tem uma política de divulgação.

Esqueça SoundHound AI: 2 ações subvalorizadas de inteligência artificial (IA) foram publicadas originalmente por The Motley Fool.