Neste artigo, a Microsoft (NASDAQ:MSFT) e o alfabeto (NASDAQ: Google), use a ferramenta de comparação do TipRanks abaixo para ver qual é o melhor. Uma análise mais detalhada sugere que ambos têm perspectivas otimistas no longo prazo, mas uma análise cuidadosa pode revelar um vencedor no curto prazo.

Nenhuma das empresas precisa de muita apresentação. Obviamente, a Microsoft é uma empresa de tecnologia que fornece uma variedade de software, serviços, dispositivos e outras tecnologias para consumidores e usuários empresariais. A Alphabet é a empresa-mãe do gigante das buscas Google, oferecendo aplicativos e conteúdo através do Google Play, serviços de streaming de vídeo através do YouTube e dispositivos como Chromebooks, smartphones e produtos domésticos inteligentes.

As ações da Microsoft subiram 13,4% no acumulado do ano e 47% desde o ano passado, enquanto as ações da Alphabet subiram 9,2% desde o início do ano e 40,7% desde o ano passado.

Ambas as empresas são produtos básicos da Big Tech, portanto seu desempenho quase idêntico faz todo o sentido. Ambas as empresas estão a receber um impulso da inteligência artificial (IA), mas uma análise mais detalhada dos avanços da IA e do mix de receitas de cada empresa identifica um claro vencedor nesta combinação.

Microsoft (NASDAQ:MSFT)

O índice P/L da Microsoft é de 38,6x, sendo negociado com um prêmio significativo em relação à Alphabet. O rácio P/E futuro também é razoável em 34,5x, sugerindo que os lucros futuros aumentarão, como esperado para uma grande empresa como a Microsoft. O progresso constante da empresa em IA e a valorização do preço das ações a longo prazo justificam uma visão otimista a longo prazo.

Primeiro, as ações da Microsoft dispararam 268% nos últimos cinco anos e 1.147% nos últimos 10 anos, levando a ganhos ainda significativos de longo prazo da Alphabet (156% e 456%, respectivamente). Ultimamente, a empresa tem apresentado bom desempenho em quase todas as categorias.

Por exemplo, o último relatório de lucros da Microsoft revelou um aumento de 18% nas receitas em relação ao ano anterior, incluindo um aumento de 20% na sua divisão Intelligent Cloud e um aumento de 30% nas receitas do Azure (computação em nuvem). Mais a receita do segmento de Computação Pessoal aumentou 19% e a receita de Produtividade e Processos de Negócios aumentou 13%. O único ponto fraco foram as receitas de pesquisa e publicidade, que cresceram apenas 8%.

Este crescimento generalizado mostra que essencialmente todas as divisões da Microsoft estão a crescer. Isso é um tanto incomum entre as grandes empresas de tecnologia. Isso ocorre porque muitas empresas enfrentam muitas dificuldades e algumas delas podem não ser lucrativas por algum tempo.

Além disso, o investimento da Microsoft na OpenAI, criadora do chatbot ChatGPT, valeu a pena e deve continuar a render dividendos à medida que a empresa continua a crescer nos próximos anos. A integração bem sucedida da IA na plataforma Azure é apenas o primeiro passo, e o seu sucesso é evidente no aumento de 30% nas receitas do Azure.

Qual é o preço-alvo das ações da MSFT?

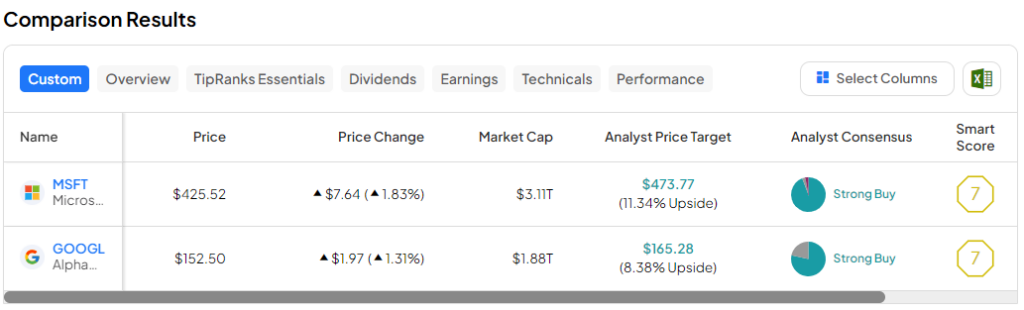

A Microsoft tem uma classificação de consenso de compra forte, com base em 33 classificações de compra, 1 retenção e 1 venda atribuídas nos últimos três meses. O preço-alvo médio da Microsoft é de US$ 473,77, sugerindo um potencial de alta de 11,3%.

Alfabeto (NASDAQ:GOOGL)

O índice P/E da Alphabet é de 28,2x, e seu índice P/E futuro é de 26x, sendo negociado com um desconto significativo para a Microsoft. Infelizmente, o bot generativo de IA da empresa, Gemini, foi um grande fracasso desde o início, então provavelmente levará ainda mais tempo para a Alphabet alcançá-la. Além disso, a pesquisa também está se tornando uma área de preocupação devido à IA. Mas a Alphabet não vai a lugar nenhum, então uma visão otimista parece apropriada no longo prazo.

Primeiro, o último relatório de lucros levantou algumas questões sobre o futuro das pesquisas, o pão com manteiga de longa data da Alphabet. A Alphabet detém mais de 90% do mercado global de buscas, portanto, se a IA continuar a fazer incursões nas buscas, a empresa poderá enfrentar alguns contratempos.

A receita total do GOOGL no quarto trimestre aumentou 13,5% em relação ao ano anterior, para US$ 86,3 bilhões, mas a receita de publicidade aumentou apenas 11%, ficando um pouco abaixo das expectativas de US$ 65,5 bilhões. Seria uma boa ideia continuar a monitorizar as receitas de pesquisa e publicidade da Alphabet para ver se esta tendência preocupante continua.

Enquanto isso, a receita do Google Cloud aumentou 26% ano após ano, mostrando um forte crescimento. É claro que a outra divisão de apostas continuou a perder dinheiro, mas ainda viu um aumento significativo na receita de US$ 226 milhões um ano antes para US$ 657 milhões.

Além disso, a Alphabet enfrentou um grande revés quando seu chatbot Bard (agora chamado Gemini) falhou no lançamento e compartilhou informações imprecisas em um vídeo promocional. Então, o chatbot Gemini da Alphabet foi criticado por exibir imagens historicamente imprecisas e por se recusar a atender aos pedidos de exibição de pessoas brancas.

Portanto, a Alphabet estará tentando se atualizar no jogo de IA, mas isso não significa que esteja completamente perdida. É necessário mais tempo para aperfeiçoar a tecnologia. Enquanto isso, as ações da Alphabet podem apresentar uma oportunidade de compra.

Qual é o preço-alvo das ações do GOOGL?

A Alphabet tem uma classificação de consenso de compra forte, com base em 29 classificações de compra, 8 de retenção e 0 de venda atribuídas nos últimos três meses. O preço-alvo médio da Alphabet é de US$ 165,28, sugerindo potencial de alta de 8,4%.

Conclusão: visão otimista de longo prazo sobre MSFT e GOOGL

Tanto a Alphabet quanto a Microsoft parecem boas posições de compra e manutenção no longo prazo, já que os investidores não podem errar com nenhuma das ações. No entanto, apesar do seu múltiplo mais elevado, a Microsoft é claramente a vencedora a curto prazo.

As ações da GOOGL oferecem uma oportunidade de compra com base na avaliação. Mas as preocupações com as receitas de pesquisa, que representam a maior parte das receitas da Alphabet, podem constituir um revés temporário para a empresa. Adicionar questões de IA à mistura apenas aprofunda potenciais preocupações de curto prazo para a Alphabet, embora sejam provavelmente apenas temporárias.

Portanto, a Microsoft é a vencedora nesta combinação. Isso ocorre porque o amplo crescimento da receita da Microsoft e o foco da Alphabet nas pesquisas fazem com que o potencial de crescimento no curto prazo e de valorização das ações pareça maior.

divulgação